Effet secondaire positif de la disparition de la dispense de majoration, les abattements 3% et groupe III des médecins du secteur 1 devraient s'appliquer aux revenus de 2023.

Les médecins du secteur 1 ayant déposé la déclaration 2035 sans retard peuvent bénéficier pour les revenus de 2023, en plus de l'abattement de 2 % représentatif de certains frais, d’autres déductions historiques particulières accordées par l’Administration, mais qui ne pouvaient auparavant pas se cumuler avec la non-majoration des adhérents des AGA ou OMGA :

■ La déduction de 3 % des recettes conventionnelles.

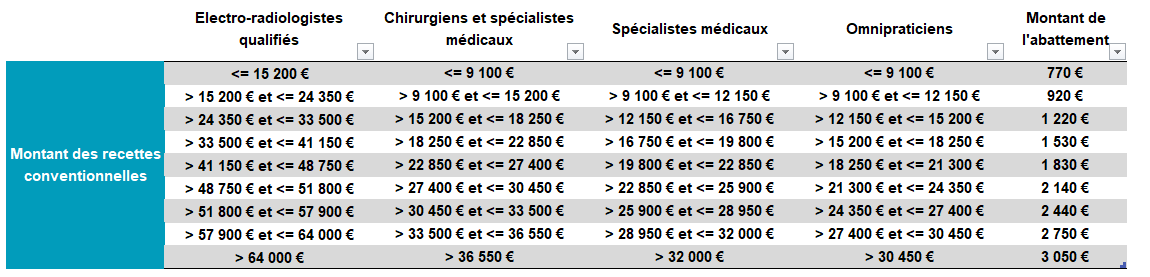

■ L’abattement dit du groupe III, en fonction du montant des mêmes recettes conventionnelles, selon le tableau ci-après et le plus souvent égal à 3 050 €.

Crédit photo : freepik

A noter

- Ces déductions sont des abattements d'assiette et n'ont pas, contrairement à l’abattement de 2 %, le caractère de déductions pour frais professionnels.

- L’assiette de ces abattements est différente de celle de la déduction de 2 % : sont visés les honoraires provenant des recettes conventionnelles (et non l’ensemble des recettes), avant toutefois déduction des rétrocessions.

- Pour le calcul des cotisations sociales et de la CSG/CRDS, ces abattements sont à réintégrer sur la déclaration 2042 DRI-PAMC.

- Ces abattements sont spécifiquement accordés par l’Administration et relèvent donc fiscalement de la doctrine plus favorable que la législation (LPF, art. 80 A). Les solutions sont données à titre indicatif, selon notre lecture à la date de publication de ces lignes et sous réserve d’une interprétation moins favorable ou d’une modification de sa position par l’Administration concernant l’imposition des revenus de 2023.

En savoir plus : Le guide pratique de la déclaration 2035 des revenus de 2023 (P29)

En savoir encore plus : LA DOCUMENTATION BNCPLUS