Qu'est ce que l'examen de conformité fiscale ?

Dans le cadre de la relation de confiance entre l'Administration fiscale et les professionnels, la direction des finances publiques (DGFiP) a complété la gamme des outils de sécurité fiscale avec l'Examen de Conformité Fiscale (ECF), qui permet à une entreprise de faire auditer et valider par un tiers de confiance indépendant le respect de dix points d'audit. L'Administration s'est engagée à tenir compte de l'existence d'un ECF comme l'un des critères de sélection des dossiers. En cas de contrôle entrainant un rappel d’impôt sur un point validé, la DGFiP n'exigera par ailleurs pas le paiement de l'intérêt de retard, et a indiqué qu'elle ne demanderait pas de pénalités en l'absence de manquement délibéré. Forte d'une expérience de plus de 40 ans en matière de prévention et sécurité fiscales, l'Amapl propose ce service d'examen de conformité fiscale (ECF) pour les adhérents agrément mais également pour les non-adhérents.

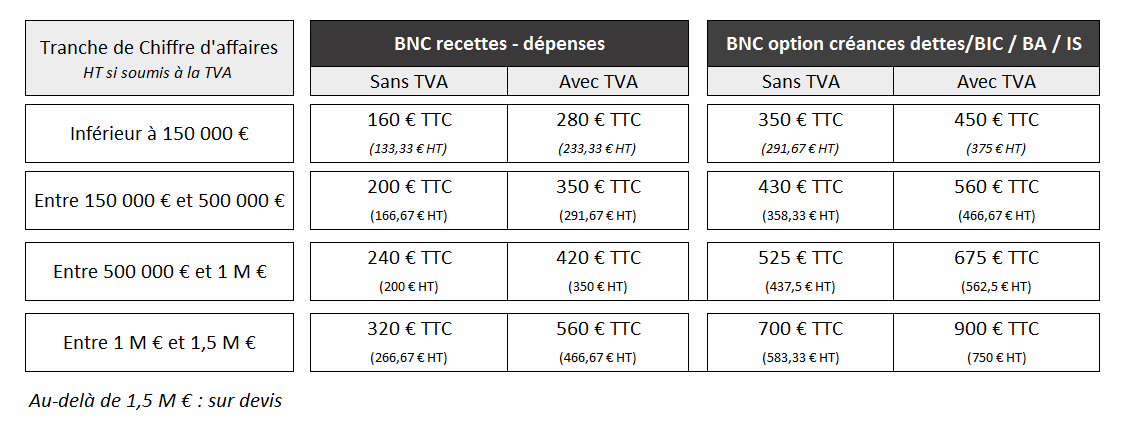

tarifs de l'ECF

L'ECF est proposé :

-

Sans surcoût de cotisation pour les adhérents agrément BNC, BIC ou BA tirés au sort pour l'examen périodique de sincérité (EPS), lorsqu'ils cochent la case ECF sur la déclaration de résultat (2035, 2031, 2139, 2143) en désignant l'Amapl comme le prestataire.

-

Moyennant un tarif préférentiel de 100 € TTC pour les autres adhérents agrément (ceux qui n'ont pas été tirés au sort pour l'examen périodique de sincérité).

-

Moyennant le tarif public pour les autres professionnels (non adhérents).

Je télécharge un bulletin de souscription ecf

TARIFS PUBLIC (hors adhérent agrément)

Quels sont les points audités ?

L’ECF consiste en un chemin d’audit sur 10 points définis par l’Administration fiscale.

1 - La conformité du FEC (Fichier des Ecritures Comptables) au format défini à l’article A.47 A-1 du LPF

2 - La qualité comptable du FEC au regard des principes comptables

3 - La détention d’un certificat ou attestation individuelle de l’éditeur dans le cas ou l’entreprise serait dans le champ de l’obligation prévue au 3°bis du I de l’article 286 du CGI (logiciel de caisse)

4 - Le respect des règles sur le délai et le mode de conservation des documents

5 - La validation du respect des règles liées au régime d’imposition appliqué (RSI, RN …) en matière d’IS et de TVA au regard de la nature de l’activité et du chiffre d’affaires

6 - Les règles de détermination des amortissements et leur traitement fiscal

7 - Les règles de détermination des provisions et leur traitement fiscal

8 - Les règles de détermination des charges à payer et leur traitement fiscal

9 - La qualification et la déductibilité des charges exceptionnelles

10 -Le respect des règles d’exigibilité en matière de TVA (collectée et déductible)

Seuls les points cités ci-dessus et qui concernent l’adhérent seront contrôlés.

Quand l'ECF est-il réalisé ?

Pour les adhérents clôturant l'exercice au 31 décembre, l’ECF est normalement réalisé au plus tard le 31 octobre de l’année du dépôt de la déclaration.

Il fait l’objet d’un Compte Rendu de Mission (CRM) spécifique, prévu par l'administration.